個人事業主が開業にあたって、パソコンを購入した場合、購入時に経費計上できる?

開業するにあたって、まずはパソコンを購入することが多いかと思います。

パソコンの購入金額によって、会計処理や税務処理が異なり、購入時に全額費用処理をしようと思っていたけど、認められないということもあります。

金額毎にどのような処理ができるか、しっかり把握しておく必要があります。

Contents

処理方法

4通りの処理方法が考えられます。

※2022年度税制改正で、①~③については、対象資産から貸付け(主要な事業として行われるものを除く)資産は除外されます。

①消耗品費

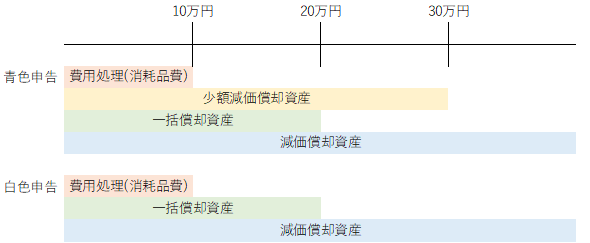

取得価額が10万円未満の場合は、購入時に全額を費用計上できます(消耗品費)。

消耗品費で計上するだけなので、簡単で手間がかからない処理になります。

また、償却資産税の対象となりません。

②少額減価償却資産の特例

青色申告で、取得価額が30万円未満の場合、購入時に全額を費用計上できます(減価償却費)。

購入時に全額を費用計上という点では①消耗品費の処理と同じですが、少額減価償却資産の場合、

・確定申告書に少額減価償却資産の取得価額に関する明細書を添付する

あるいは

・確定申告書に添付する青色申告決算書の「減価償却費の計算」欄に一定の事項を記載し、少額減価償却資産の取得価額の明細を別途保管する

必要があります。

この特例を利用できるのは1事業年度300万円までとなります。

また、償却資産税の対象となります。

少額減価償却資産の特例は2022年3月31日までに取得し、使い始めた資産が対象となります。

この特例は、2022年度の税制改正要望で延長が要望されてるため、2022年4月1日以降も延長となる可能性はあります。

※2022年度税制改正で2年間の延長となりました。

③一括償却資産

取得価額が20万円未満の場合、"一括償却資産"として 3年間で均等に費用計上できます(減価償却費 or 消耗品費) 。

"一括償却"資産という名称ですが、①や②のように購入時に全額を費用計上できるわけではなく、3年間で按分して費用計上を行います。

ただし、会計上は購入時に全額を費用計上し、税務申告書上で3年間の均等償却に調整することもできます。

また、月数按分がなく、3年間の均等償却という点も特徴的です。

④の減価償却資産の場合、パソコンの取得月に応じて、減価償却費を月数按分する必要があります。

例えば12月に取得した場合、費用計上額は1年間の1/12となります。

一方、一括償却資産の場合、事業年度のどの時点で取得しても月数按分の必要はなく、取得価額の1/3の償却費が費用として計上されます。

適用にあたっては、 確定申告書に一括償却対象額を記載した書類を添付し、その明細を保存する必要があります。

なお、一括償却資産は、償却資産税の対象となりません。

④減価償却資産

取得価額を耐用年数(資産の使用可能期間)にわたって費用計上する方法です(減価償却費) 。

パソコン(サーバー用のものは除く)の耐用年数は4年ですので、4年にわたって費用計上を行います。

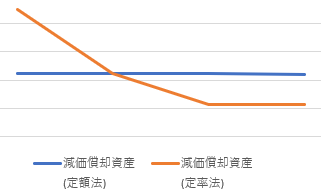

減価償却資産を費用として計上する方法には定額法と定率法の2つの方法があります。

定額法は毎月同額を費用計上しますが、定率法は最初の方が費用計上額が多く、だんだん少なくなっていく方法です。

イメージ図は下記のようになります。

定率法を適用するためには、事前に届出書を提出する必要があります。

届出書を提出していなければ、自動的に定額法が適用されることになります。

また、償却資産税の対象となります。

どの方法を選択するか

適用可能な処理方法

金額毎に適用可能な処理方法は下記の通りです。

実例で計算してみると・・

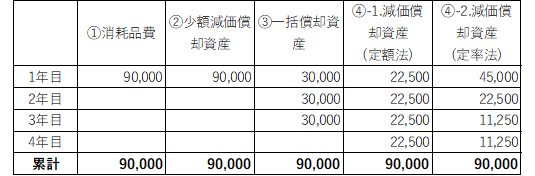

個人事業主が、取得価額90,000円のパソコンを1月に取得した場合、各方法の費用処理額は下記の通りになります。

各年度の費用処理額は異なりますが、4年合計でみると、いずれの方法でも費用処理額は90,000円となり、違いはありません。

一般的には、早く費用処理できた方がよいと言われます(上記の例では①、②や④-2)。

早く費用処理して、税金が少なくなった分、他の物を買ったりすることができるからです。

しかし、費用計上額が多くなりますので、1年目の利益はその分少なくなります。

融資を受ける際など、利益が多い方がいい場合もあるので、どういった点を重視するかで選択する方法が変わってきます。

まとめ

パソコンだけではなく、事務機器やデスク等他の固定資産を取得した場合も、基本的な考え方は、同じになります。

固定資産は取得価額が大きくなることもあり、会計・税務処理をどのように行うかで、その年の利益や納税額が大きく変わってくる可能性もあります。