個人事業主が開業するときに必要な税務上の届出書は?②~従業員を雇う場合

Contents

税務上の届出書と提出期限

前回は1人で開業した場合の手続きを記載しましたが、開業時から従業員や親族を雇う場合、書類の記載方法及び提出書類が変わります。

前回の記事で記載した届出に加え、下記の届出が必要となる可能性があります。

青色申告者と生計を一にしている配偶者等の親族(15歳以上)のうち、その事業に専ら従事している人に支払った給与は、労務の対価として適正な金額であれば、事前に提出された「青色事業専従者給与に関する届出書」に記載された金額の範囲内で、必要経費に算入することができます。

提出期限は下記の通りです。

1/1~1/15までに事業開始:3/15まで

1/16~12/31までに事業開始:事業開始の日から2月以内

源泉徴収した所得税は、基本的には毎月国に納付しなければなりません。

しかし、給与の支給人員が常時9人以下である場合、「源泉所得税の納期の特例の承認に関する申請書」を提出すれば、源泉徴収した所得税を半年分まとめて納付することが認められます。

提出期限は特に定められていませんが、原則として、提出した日の翌月に支払う給与等から適用されます。

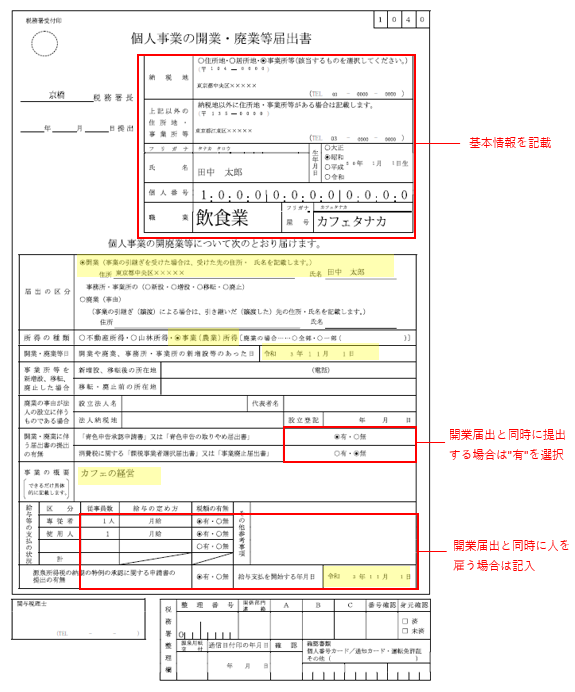

開業届出書の書き方

開業時から従業員や親族を雇う場合、開業届出書の下部「給与等の支払の状況」に記入します。

まとめ

開業時から人を雇う場合に、提出が必要となる書類と提出期限をまとめました。

開業時に親族等を雇う場合、青色事業専従者給与の経費計上は大きなメリットとなりますので、届出書の提出を失念しないようご留意ください。