個人事業主が開業するときに必要な税務上の届出書は?①~事業主1人で開業した場合

Contents

税務上の届出書と提出期限

事業主1人で開業した場合、開業にあたり、最低限必要となる提出書類は「開業届出書」です。

「個人事業の開業届出書」を事業開始後1月以内に提出する必要があります。

提出しなくても特に罰則等はありませんが、「青色申告承認申請書」を提出する場合、開業届出書の提出が必要となります。

青色申告により申告をする場合、提出が必要となります。

提出期限は下記の通りです。

1/1~1/15までに事業開始:3/15まで

1/16~12/31までに事業開始:事業開始の日から2月以内

期限までに提出しないと、対象事業年度に青色申告のメリットを受けることができません。

事業開始等申告書

「開業届出書」は国税(所得税)の届出書になりますが、「事業開始等申告書」は都道府県(事業税)への届出書になります。

各都道府県によって提出先や提出時期が異なります。

東京都では事業開始の日から15日以内に都税事務所に「事業開始等申告書」を提出します。

提出しなくても特に罰則等はありません 。

青色申告のメリット

青色申告特別控除

不動産所得又は事業所得がある青色申告者は、取引を複式簿記により記帳し、法定申告期限内に提出した場合、最高55万円の所得控除を受けられます(白色申告の場合は控除なし)。

電子帳簿保存またはe-Taxによる電子申告を行っている場合は、所得控除額が10万円プラスされ、最高65万円となります。

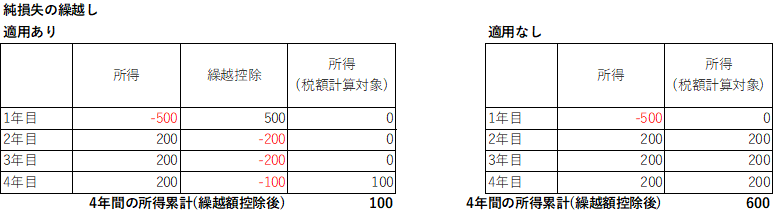

純損失の繰越しと繰戻し

所得が赤字となった場合、その損失額を翌年以後3年間繰越し、各年度に生じた所得から控除できます(ただし、すべての赤字が繰り越せるわけではありません)。

また、前年も青色申告をしている場合、その損失額を前年度に繰り戻して、前年分の所得税の還付を受けることも選択できます。

開業初年度は売上があまりあがらず赤字になることが多いため、純損失の繰越しは大きなメリットとなります。

上記の例では、純損失の繰越しの適用がある場合、4年間の所得累計は100ですが、適用がない場合は600となり大きな差が生じます。

そのため、事業開始時に青色申告承認申請書を提出することを推奨いたします。

純損失の繰越しを受けるためには、赤字が発生した事業年度において、青色申告をしていることが必要となるため、赤字になったので後から青色申告承認申請書を提出して純損失の繰越しを受けようと思っても受けることができません。

青色事業専従者給与

青色申告者と生計を一にしている配偶者等の親族(15歳以上)のうち、その事業に専ら従事している人に支払った給与は、事前に提出された届出書に記載された金額の範囲内で、労務の対価として適正な金額であれば、必要経費に算入することができます。

貸倒引当金

事業所得がある青色申告者は、一定の範囲内で計上した貸倒引当金繰入額が必要経費と認められます。

まとめ

事業主1人で開業した場合に、提出が必要となる書類と提出期限をまとめました。

青色申告のメリットを受けるためには開業から2月以内(1/1~1/15までに事業開始の場合は3/15まで)に届出の提出が必要となるため、注意が必要です。

当事務所では税務顧問契約のなかで、税務上の届出書の作成・提出も行っていますので、ご不明点等ございましたらご相談ください。