インボイス制度の登録申請手続が開始しました

Contents

登録申請手続の開始

本日(2021/10/1)からインボイス制度の登録申請手続が受付開始となりました。

登録申請はe-Tax又は郵送での手続きとなります(国税庁HP)。

インボイス(適格請求書)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるために発行する請求書等になります。

2023年10月1日から開始するインボイス制度で、インボイスを交付するには、登録申請書を税務署に提出し、"登録事業者"になる必要があります。

インボイス制度の導入までちょうど2年となりましたので、改めて消費税及びインボイス制度について考えてみたいと思います。

消費税とは

消費税は商品やサービス取引に課される税金です。しかし、消費者が直接税金を納めるのではなく、納税義務者となる事業者が税金を納める仕組みとなっています。事業者に課される消費税相当額は、コストとして販売価格に織り込まれ、最終的には消費者が負担することになります。

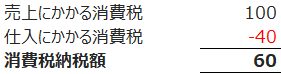

事業者が消費税を納める際の納税額は、

”売上にかかる消費税”ー”仕入にかかる消費税”で計算します。

例えば、売上1,000円(消費税100円)、仕入400円(消費税40円)の場合、事業者は売上時に消費税100円を受け取って、仕入時に消費税を40円支払います。「”売上にかかる消費税”ー”仕入にかかる消費税”」=60円になるため、消費税申告をして60円の消費税を支払うことになります。

通常は仕入よりも売上の方が多いので、多くの事業者にとっては消費税申告をして納税することになります。

それならば、消費税申告をしないことはできないのか?という疑問が浮かびますが、一定の要件を満たす場合、消費税の納税義務が生じます。

消費税の納税義務がある場合

以下の場合は消費税の納税義務があります(課税事業者)。

・基準期間(課税期間の前々年度)の課税売上高が1,000万円超の法人又は個人事業者

・新規設立で基準期間がない場合でも、資本金が1,000万円以上の法人

・特定期間(※)の課税売上高及び給与等支払額の合計額が1,000万円超の法人又は個人事業者

※特定期間

法人の場合、前事業年度開始の日以後6ヶ月の期間

個人事業者の場合、前年の1月1日から6月30日までの期間

・新規設立で資本金1,000万円未満でも、下記①及び②のいずれの要件にも該当する場合(特定新規設立法人)

① 他の者によりその新規設立法人の株式等の50%超を直接又は間接に保有される場合など、他の者によりその新規設立法人が支配される一定の場合に該当すること

② 上記①の要件に該当する他の者及びその者と一定の特殊な関係にある法人のうち、いずれかの者のその新規設立法人の基準期間に相当する期間における課税売上高が5億円超であること

・消費税課税事業者選択届出書を提出している者

仕入にかかる消費税を控除するための要件

消費税の納税額は、”売上にかかる消費税”ー”仕入にかかる消費税”

で計算しますが、”仕入にかかる消費税”は無条件に控除できるわけではなく、法定事項が記載された帳簿及び請求書等の保存が要件となっています。

帳簿への記載事項は下記の通りです。

① 仕入相手の氏名又は名称

② 取引年月日

③ 取引内容(軽減対象資産の場合、対象品目である旨)

④ 仕入に係る支払対価の額

請求書等への記載事項は下記の通りです。

① 請求書発行者の氏名又は名称

② 取引年月日

③ 取引内容(軽減対象資産の場合、対象品目である旨)

④ 8%又は10%に区分して合計した対価の額

⑤ 請求書受領者の氏名又は名称

インボイス制度導入で何が変わるか

インボイス制度が導入されると、この法定記載事項に①登録番号②適用税率③税率ごとに区分した消費税額の3つの記載事項が追加されます。

①の登録番号は課税事業者が税務署長に登録申請署を提出して、登録事業者となることで通知されます。

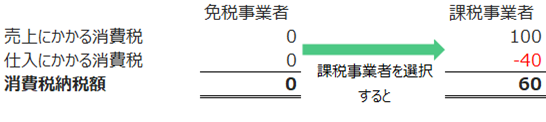

つまり、免税事業者は登録申請をおこなって登録事業者となることができません。登録事業者ではない免税事業者からの仕入については、インボイスが交付されないため、”仕入にかかる消費税”40円の控除ができず、売上で受け取った消費税100円を消費税申告で支払わなければならないことになります。仕入側にとっては40円消費税の支払額が増えることになり、税コストが増えることになります。そのため、インボイス制度導入により、免税事業者とは取引を行わないという事業者も出てくる可能性があります。

一方、免税事業者の場合、これまでは60円の消費税の納税義務がありませんでした。しかし、課税事業者を選択して、登録事業者となった場合、60円の消費税を納税する義務が生じます。従って、 課税事業者を選択して、登録事業者となるかどうかは取引先の動向(免税事業者でも取引が継続されるか)等を見ながら判断する必要があります。

また登録事業者は、法定事項を記載したインボイスを発行する必要がありますので、追加記載事項を充足したインボイスを発行するため、システム改修等が必要になる可能性があります。システム改修には時間がかかることが想定されるため、できるだけ早めに検討を開始する必要があります。

インボイス制度の開始は2023年10月1日からとなり、多くの法人にとって期中の変更となります。消費税が8%から10%に増税した際も10月での変更でしたが、今回は大幅な運用の変更を伴うため、税率変更の時より手間がかかることも想定されます。

経過措置

インボイス制度導入により、原則、免税事業者などインボイスを交付できない事業者からの仕入については”仕入にかかる消費税”の控除ができなくなります。しかし、2023年10月1日から一斉に控除ができないとなると影響が大きいため、経過措置が設けられています。

経過措置では、現行の要件(「4. 仕入にかかる消費税を控除するための要件」に記載の要件)を充たす請求書等を保存し、帳簿に経過措置を受ける旨を記載していれば、2029年9月までは "仕入にかかる消費税"の一定割合を控除することができます。

| 期間 | 控除割合 |

| 2023年10月1日 ~ 2026年9月30日 | 仕入税額相当額の80% |

| 2026年10月1日 ~ 2029年9月30日 | 仕入税額相当額 の50% |

まとめ

インボイス制度導入により、これまでの消費税にかかる運用が大きく変わるため、ほとんどの事業者にとって何らかの検討が必要になってくると考えられます。

インボイス制度の導入までちょうど2年となりましたので、この機会に検討がまだの方は検討を始めてみてはいかがでしょうか。